Tuy nhiên, việc quản lý thông tin liên quan đại dương còn gặp nhiều khó khăn, thách thức. Các dữ liệu về đại dương thường bị phân mảnh, khó tích hợp do nhiều tổ chức khác nhau. Mặt khác, hiện nay chưa có những tiêu chuẩn thống kê quốc tế cho tài khoản đại dương. Vì vậy, tài khoản đại dương được xây dựng nhằm cung cấp các dữ liệu, thông tin về đại dương và giúp hạch toán được giá trị của đại dương đối với nền kinh tế, đồng thời mô tả mối tương tác giữa các vấn đề môi trường với nền kinh tế dựa trên nền tảng của hệ thống tài khoản quốc gia (SNA) nền tảng hệ thống hạch toán kinh tế - môi trường (SEEA) và các tiêu chuẩn thống kê quốc tế.

Việt Nam là quốc gia biển, có nhiều tiềm năng và lợi thế từ biển. Biển đóng vai trò đặc biệt quan trọng đối với sự phát triển KT-XH cũng như vấn đề an ninh quốc gia. Nhận thức được vai trò của biển, Chính phủ Việt Nam đã đưa ra nhiều chiến lược, chính sách, kế hoạch phát triển biển. Tuy nhiên, việc hạch toán giá trị của hệ sinh thái (HST) biển đối với nền kinh tế vẫn còn rất mới ở Việt Nam. Thực tế cho thấy, hiện nay vẫn chưa có sự thống nhất về cơ sở khoa học, phương pháp luận để đo lường giá trị của HST biển đối với nền kinh tế. Sự thiếu hụt này là một trở ngại lớn cho công tác bảo tồn và sử dụng bền vững biển. Để khắc phục trở ngại nêu trên, việc xây dựng cơ sở lý luận về thiết lập tài khoản đại dương là rất cần thiết nhằm bổ sung luận cứ khoa học trong việc xây dựng chính sách nhằm tối ưu hóa việc sử dụng bền vững đại dương, giảm thiểu nguy cơ suy giảm HST và thiên tai.

1. Một số nghiên cứu liên quan về khung tài khoản đại dương và hạch toán đại dương

Tài khoản đại dương là một tập hợp có cấu trúc thông tin nhất quán và có thể so sánh được: bản đồ, số liệu thống kê và chỉ số liên quan đến môi trường biển và ven biển, các hoàn cảnh xã hội và hoạt động kinh tế có liên quan phù hợp với SEEA. Mục đích chung của các tài khoản này là để thông báo và cho phép ra quyết định chính sách công về đại dương cũng như các nghiên cứu liên quan [7].

Trên thế giới, năm 1993, Liên hợp quốc và Ngân hàng Thế giới đã cùng nhau đưa ra phương pháp cho việc phát triển các tài khoản môi trường và tự nhiên, xuất bản một sổ tay về “Hệ thống hạch toán kinh tế - môi trường” (SEEA). Đến năm 2012, Khung trung tâm SEEA đã được Liên hợp quốc cùng nhiều tổ chức quốc tế thông qua. Khung trung tâm SEEA-2012 một khuôn khổ thống kê bao gồm một tập hợp toàn diện bảng và tài khoản, hướng dẫn việc tổng hợp các thống kê nhất quán và có thể so sánh được.

Hội thảo chuyên gia khu vực châu Á - Thái Bình Dương về tài khoản đại dương diễn ra vào tháng 8/2018 tại Thái Lan, Ủy ban Kinh tế xã hội châu Á Thái Bình Dương Liên hợp quốc (ESCAP) đã cam kết xây dựng hướng dẫn cho các nước về cách thiết lập “Tài khoản đại dương” - nghĩa là cung cấp tiêu chuẩn quốc gia, khu vực và toàn cầu để cung cấp một cái nhìn toàn diện các dữ liệu và kiến thức hiện tại về đại dương [7].

Dựa trên các cuộc hội thảo của ESCAP, khung tài khoản đại dương được xây dựng như sau [7, 8]:

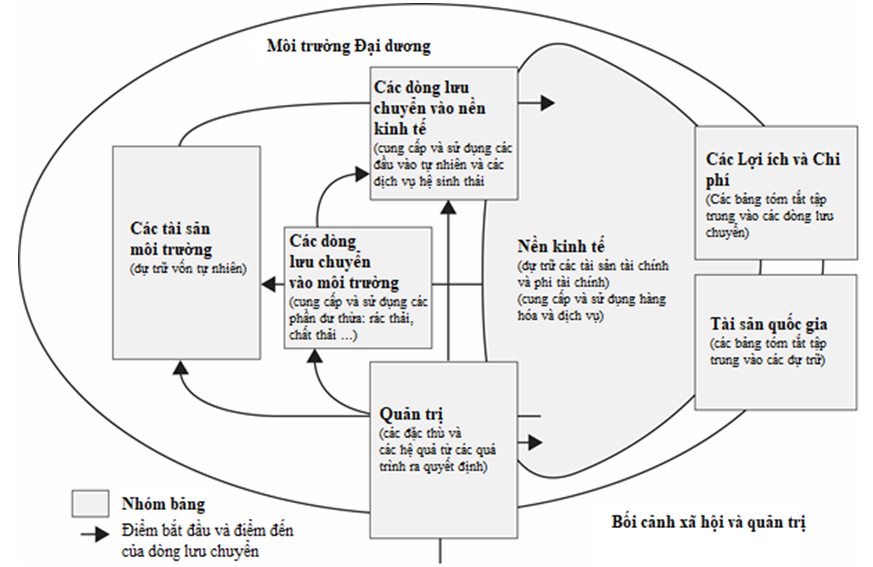

Nội dung, cấu trúc tài khoản đại dương:

Khung tài khoản đại dương được thiết kế bao gồm tập hợp các bảng, thành phần thể hiện các nhóm về các loại tài sản môi trường, các loại hình dịch vụ từ môi trường biển nhằm phát triển kinh tế. Các thông tin ghi trong khung tài khoản đại dương có thể là giá trị định lượng (tiền tệ, vật chất) hay các mô tả định tính (Luật, quy định ban hành) hoặc tổng hợp của 2 loại thông tin trên.

Hình 1. Cấu trúc chung của Khung tài khoản đại dương

Khung Tài khoản đại dương được thiết kế để tương thích với các khung và tiêu chuẩn liên quan đến dữ liệu và thống kê quốc tế sau đây:

- Khung trung tâm SEEA (SEEA-CF) là một vệ tinh của SNA. SEEA-CF giúp đo lường sự đóng góp của thiên nhiên cho nền kinh tế bằng cách cung cấp hướng dẫn về việc đo lường các đại lượng vật chất và giá trị tiền tệ của đầu vào tự nhiên (đất, nước, gỗ, khoáng sản, năng lượng) trong nước (tài sản), dòng chảy của chúng vào nền kinh tế (cung cấp), việc sử dụng chúng trong nền kinh tế (sử dụng), phần còn lại được tạo ra từ việc sử dụng và chi tiêu để giảm thiểu tác động đến môi trường.

- Kế toán HST thử nghiệm SEEA (SEEA-EEA) bổ sung vào hướng dẫn SEEA-CF về đo lường HST. SEEA-EEA bao gồm hướng dẫn về cách đo phạm vi HST, điều kiện của chúng và các dịch vụ mà chúng cung cấp cho con người. SEEA-EEA cũng cung cấp hướng dẫn về định giá tiền tệ của HST để đảm bảo các biện pháp này nhất quán với SNA. SEEA-EEA cung cấp hướng dẫn về việc đo lường đóng góp trực tiếp của HST vào nền kinh tế (lợi ích SNA) và cung cấp phạm vi đo lường các dịch vụ HST góp phần vào tính toàn vẹn sinh thái lâu dài (quy định và dịch vụ bảo trì) và một loạt các giá trị văn hóa (lợi ích không phải SNA).

- SEEA - Nông nghiệp, Lâm nghiệp và Thủy sản (SEEA-AFF) cung cấp hướng dẫn về đo lường trữ lượng, cung cấp và sử dụng thực phẩm (cá và các nguồn lợi thủy sản khác) cũng như đo lường tác động môi trường của các ngành này (ví dụ: sử dụng đất, phát thải carbon, sản xuất chất thải).

- Khung thống kê liên quan đến thiên tai (DRSF) cung cấp hướng dẫn về việc biên soạn các số liệu thống kê liên quan phù hợp với hệ thống thống kê quốc gia hiện có. DRSF xây dựng dựa trên các định nghĩa được chấp nhận phổ biến nhằm nâng cao chất lượng của số liệu thống kê. Nhiều thảm họa (sự kiện khí tượng thủy văn, sóng thần) liên quan đến đại dương. Các DRSF hiện đang được tham vấn.

- Ủy ban Liên Chính phủ về BĐKH (IPCC 2006) cung cấp hướng dẫn cơ bản về việc thu thập và tổ chức kiểm kê phát thải khí nhà kính từ các nguồn do con người gây ra.

- Khung Phát triển thống kê môi trường 2013 (FDES 2013) cung cấp hướng dẫn về cốt lõi bộ chỉ thị môi trường đã được chứng minh là có lợi để cung cấp thông tin chính sách.

Nền tảng không gian của tài khoản đại dương:

Khung tài khoản đại dương bao gồm 2 loại thông tin: Thông tin về không gian và thông tin độc lập về không gian. Tùy thuộc vào các tiêu chí trong tài khoản đại dương, các biến được quy về 1 đơn vị được gọi là MBSU (Đơn vị không gian hàng hải 3 chiều). Là đơn vị không gian nhỏ nhất có thể được quy về nhiều loại dữ liệu khác nhau.

Phạm vi, ranh giới của tài khoản đại dương:

- Phạm vi của tài khoản đại dương có thể được xác định theo hai ranh giới phạm vi chính đó là: (1) ranh giới không gian của môi trường đại dương được bao quát trong tài khoản và (2) ranh giới ngành hoặc không gian của hoạt động kinh tế được bao quát bởi các tài khoản.

Liên quan (1) khung tài khoản đại dương được thiết kế để bao quát các môi trường ven biển và biển trong giới hạn hướng biển của một khu vực hàng hải quốc gia nghĩa là lên đến giới hạn hướng biển của vùng đặc quyền kinh tế và/hoặc thềm lục địa.

Liên quan (2) không có định nghĩa thống nhất rộng rãi về những ngành kinh tế nào tạo thành nền kinh tế đại dương. Các định nghĩa tương phản về nền kinh tế đại dương bao gồm:

Hoạt động kinh tế trên đại dương (ví dụ: vận tải, nghề cá, viễn thám và giám sát).

Hoạt động kinh tế gần với đại dương, bao gồm cả bờ biển (ví dụ: du lịch ven biển).

Các ngành kinh tế phụ thuộc vào đầu vào từ môi trường đại dương, có thể là sinh học hoặc phi sinh học (ví dụ: thủy sản, khai thác cát, cơ sở hạ tầng ven biển được bảo vệ bởi các dịch vụ điều tiết và bảo tồn rừng ngập mặn, các ngành công nghệ phụ thuộc vào cát cao cấp)

Các ngành kinh tế phụ thuộc vào đầu vào từ HST đại dương và đa dạng sinh học (ví dụ: du lịch lặn, nghề cá).

Các loại hình tài khoản đại dương:

- Tài sản môi trường: tài sản môi trường là tập hợp các yếu tố, vật phẩm mà môi trường cung cấp đem lại giá trị KT-XH. Tài sản môi trường được phân loại, thiết lập bởi SEEA-CF và SEEA-EEA, nhằm mục đích cho việc kế toán đại dương như sau:

Khoáng sản và tài nguyên năng lượng: các mỏ dầu, khí đốt tự nhiên, than đá và than bùn, khoáng sản phi kim loại và khoáng sản kim loại, bao gồm các khoáng chất hòa tan khan hiếm hoặc có giá trị.

Đất liền và đáy đại dương: phân định không gian trong đó các hoạt động kinh tế và quá trình môi trường diễn ra và trong đó tài sản môi trường và tài sản kinh tế được quan tâm.

Đất và lớp đáy đại dương: bao gồm các loại đất bán trên mặt đất của khu vực ngập triều và các loại nền đáy biển như đá, trầm tích thô, trầm tích hỗn hợp, cát và cát bùn, bùn và bùn cát.

Tài nguyên gỗ: được xác định bởi khối lượng của cây, sống hay chết, bao gồm tất cả các cây bất kể đường kính, ngọn của thân cây, cành lớn và cây chết nằm trên mặt đất vẫn có thể được sử dụng làm gỗ hoặc nhiên liệu.

Thủy sản: bao gồm cá được nuôi trồng hoặc tự nhiên, động vật giáp xác, động vật thân mềm, động vật có vỏ và các sinh vật dưới nước khác như bọt biển và rong biển, cũng như các động vật có vú sống dưới nước như cá voi.

Tài nguyên sinh vật khác: động vật và thực vật nuôi trồng hoặc tự nhiên.

Tài nguyên nước: bao gồm nước ngọt và nước lợ trong các vùng nước nội địa và nước biển.

HST: cụ thể là các phức hợp động của các cộng đồng thực vật, động vật và vi sinh vật và môi trường sống của chúng. Tài sản HST là một trọng tâm quan trọng của kế toán đại dương bởi vì chúng mang lại những dòng chảy có giá trị và mang lại lợi ích cho con người.

- Phân loại HST đại dương: hiện tại, không có một phân loại tiêu chuẩn quốc tế về HST đại dương. Một số dựa trên các loại môi trường sống, tính chất đáy hoặc sự kết hợp của các thành phần chính như độ sâu, nhiệt độ, địa chất, thành phần hóa học, các thông số sinh học/phi sinh học khác,…Trong trường hợp không có tiêu chuẩn quốc tế về phân loại HST đại dương thì có thể lựa chọn một số cách phân loại như sau:

Hệ thống phân loại sinh thái ven biển và biển (CMECS) của Mỹ: phân loại CMECS phân loại môi trường vào hệ thống môi trường địa sinh học và thủy sinh, được phân biệt bởi các đặc điểm ảnh hưởng đến sự phân bố của các sinh vật, độ mặn, vùng thủy triều và gần bờ biển.

Danh sách đỏ phân loại HST của IUCN: nhóm chuyên gia trong danh sách đỏ phân loại HST của IUCN đã phát triển một khung phân loại toàn cầu cho các HST kết hợp các phương pháp tiếp cận dựa trên quá trình và sinh học trên toàn hành tinh, với mục đích phát triển một khung có thể mở rộng để hỗ trợ các khái quát về các nhóm các HST tương tự về chức năng và chỉ ra các biểu hiện khác nhau trong các nhóm này được xác định bằng cách đối chiếu thành phần sinh học.

Đối với mục đích kế toán đại dương, phân loại ở cấp độ phức tạp của môi trường sống thường hữu ích nhất, vì nó xác định các tài sản HST khác nhau, ví du như cỏ biển hoặc rừng ngập mặn. Mặc dù tài sản HST đôi khi có thể được phân tách ở cấp loài, nhưng điều này hiếm khi hữu ích cho việc đánh giá rộng rãi các dịch vụ và lợi ích của HST, với hiện trạng kiến thức về mối quan hệ giữa tài sản HST biển và ven biển và các dịch vụ mà chúng cung cấp.

Ủy ban Kỹ thuật của SEEA - EEA đang phát triển một phân loại HST rõ ràng cho tất cả các HST: trên cạn, nước ngọt, ven biển và biển.

- Các dịch vụ HST đại dương: phân loại quốc tế chung về các dịch vụ HST (CICE) là một danh sách kiểm tra các dịch vụ HST bao gồm nhiều loại dịch vụ nhằm cuối cùng đem đến lợi ích, được tiêu thụ hoặc sử dụng cho con người. Các loại dịch vụ này có thể là các hoạt động điều tiết, bảo vệ HST. Hay các dịch vụ liên quan trực tiếp đến HST như cung cấp sinh khối, các loài động thực vật.

- Tài khoản tài sản vật chất: tài sản môi trường riêng lẻ là các tài sản phi HST, chẳng hạn như khoáng sản hoặc tài nguyên thủy sản (SEEA-CF). Các loại hình HST được các bên hạch toán theo kiểu loại HST, ví dụ là HST rừng ngập mặn, san hô và cỏ biển là tài sản HST. Tài sản riêng lẻ được đo bằng đơn vị cụ thể phù hợp theo mỗi loại tài sản (ví dụ: tấn, m3,...), còn với đơn vị đo lường của tài sản HST được mô tả bằng không gian.

- Tài sản tiền tệ: tài khoản tài sản tiền tệ tập trung vào việc định giá các loại hình dịch vụ trên thị trường và các loại hình dịch vụ HST khác. Các thuật ngữ trong tài khoản tài sản tiền tệ tuân theo cấu trúc của tài khoản tài sản vật chất. Tài khoản tài sản tiền tệ được xây dựng từ thông tin về dòng chảy của các dịch vụ đại dương. Các tài khoản lưu chuyển tiền tệ tuân theo cấu trúc tương tự như các tài khoản lưu chuyển vật chất.

- Dòng chảy vào nền kinh tế: môi trường đại dương đóng góp một phần không nhỏ vào nền kinh tế của quốc gia và cho con người. Những dòng chảy vào nền kinh tế từ đại dương là các hoạt động khai thác, thu hoạch, đánh bắt hoặc trong trường hợp dịch vụ văn hóa cung cấp lợi ích cho người dân. Dòng dịch vụ từ môi trường đại dương đến nền kinh tế được chia thành 4 loại, đó là:

Nguyên vật liệu: bao gồm khoáng sản và tài nguyên năng lượng, đất, gỗ tự nhiên, tài nguyên thủy sinh, tài nguyên sinh vật tự nhiên khác và các đầu vào tự nhiên khác.

Năng lượng: bao gồm các nguồn năng lượng từ năng lượng mặt trời, thủy điện, gió, sóng và thủy triều, địa nhiệt và điện và nhiệt khác.

Nước: bao gồm nước mặt, nước ngầm và nước trong đất.

Dịch vụ HST: được định nghĩa cho mục đích kế toán là sự đóng góp của HST cho lợi ích được sử dụng trong kinh tế và hoạt động khác của con người.

- Tài khoản lưu lượng vật chất (cung cấp và sử dụng): trong tài khoản lưu lượng vật chất, điều quan tâm được đặt ra là xác định, điều chỉnh dòng chảy vào nền kinh tế từ đầu ra của các dòng vật chất cho các tài khoản đại dương. Cụ thể là các dòng vật chất từ hoạt động khai thác, hoạt động kinh tế sau đó thải ra ngoài môi trường đại dương.

- Kinh tế đại dương: bao gồm tất cả các hoạt động sản xuất kinh tế liên quan đến biển và đại dương bao gồm các hoạt động tự cung tự cấp, phi chính thức và bất hợp pháp.

- Tài khoản quản trị đại dương: việc quản trị trong kế toán đại dương nhằm theo dõi cách thức đưa ra các quyết định chung về đại dương nhằm nâng cao hiệu quả của chúng trong tương lai; việc ra quyết định về đại dương thường được phân chia theo các ngành (ví dụ: ngư nghiệp, giao thông, năng lượng, viễn thông, du lịch, bảo vệ môi trường...).

Liên quan đến vấn đề hạch toán đại dương, thì hiện nay, một số quốc gia có biển đã và đang triển khai chương trình dự án thí điểm hạch toán tài khoản đại dương như: Trung Quốc, Canađa, Malyasia, Thái Lan, Indonesia,…và đã mang lại các kết quả ban đầu.

Ở Việt Nam, SEEA vẫn chưa được công nhận chính thức, song đã có một số công trình nghiên cứu tiêu biểu về SEEA, cụ thể đó là:

Năm 2002, GS.TS. Nguyễn Đình Hương và PGS.TS. Nguyễn Thế Chinh đã thực hiện nhiệm vụ về “Tiếp cận mô hình tính tốc độ tăng trưởng kinh tế có tính đến thiệt hại môi trường làm căn cứ hoạch định chính sách tăng trưởng kinh tế ở Việt Nam những năm 2001 - 2010: lấy ví dụ ở thành phố Hà Nội và tỉnh Quảng Ninh”. Đây là một trong những nghiên cứu đầu tiên đã đưa ra cách tiếp cận lý thuyết và nghiên cứu, điều tra mẫu tại hai địa bàn Hà Nội và Quảng Ninh để xem xét mối tăng trưởng kinh tế và thiệt hại môi trường. Tuy nhiên, cách tiếp cận này được dựa trên các lý luận và phương pháp hạch toán tích hợp kinh tế với môi trường được nghiên cứu trước đó mà không phải là hệ thống hạch toán tích hợp kinh tế với môi trường chuẩn đã được Liên Hợp quốc phê chuẩn năm 2012 [2].

Năm 2004, tác giả Vũ Xuân Nguyệt Hồng cùng các cộng sự đã nghiên cứu về vấn đề hạch toán môi trường trong tài khoản quốc gia. Trong nghiên cứu này, các tác giả đã hệ thống hóa được các cơ sở lý luận về hạch toán tích hợp giữa môi trường và kinh tế, các kinh nghiệm quốc tế trong việc hạch toán tích hợp kinh tế và môi trường trong hệ thống tài khoản quốc gia SNA, khả năng áp dụng hạch toán môi trường trong tài khoản quốc gia và một số kiến nghị cho Việt Nam. Tuy nhiên, nghiên cứu này còn nhiều hạn chế như: được tiến hành nghiên cứu dựa trên cách tiếp cận khung hạch toán tích hợp kinh tế với môi trường năm 2003 mà chưa phải là khung hạch toán tích hợp chuẩn được phê duyệt hiện nay; chưa đi sâu vào tính toán, thử nghiệm đối với Việt Nam; các giá trị về mặt tiền tệ của các dạng tài nguyên và môi trường chưa được làm rõ và đưa ra phương pháp để đo lường; mới chỉ nêu được các hạn chế về thông tin, dữ liệu mà chưa đưa ra được phương pháp tối ưu nhằm kết nối và luân chuyển các giữa liệu nhằm hỗ trợ cho quá trình hạch toán được liên tục [3].

Đến năm 2012, nhóm tác giả Vũ Xuân Nguyệt Hồng tiếp tục nghiên cứu về: chỉ số GDP xanh - nghiên cứu khung phương pháp. Nghiên cứu đã cung cấp cơ sở khoa học cho việc tính toán chỉ tiêu GDP xanh. Nhóm tác giả cũng dựa trên nền tảng lý luận của phương pháp hạch toán SEEA để đề xuất áp dụng phù hợp với điều kiện của Việt Nam trong thực tiễn. Trên cơ sở phân tích những lý luận liên quan nhóm tác giả đã đề xuất tính toán thử nghiệm cho một số yếu tố như: dầu thô, than, khí đốt, phát thải CO2,... [4].

Ngoài ra, còn có một số nghiên cứu, dự án thí điểm về định giá, lượng giá, hạch toán tài nguyên, giá trị dịch vụ HST đó là: tác giả Mai Trọng Nhuận và các cộng sự (2000) sử dụng phương pháp giá thị trường để đánh giá giá trị kinh tế của một số vùng đất ngập nước ven biển Việt Nam [5]. Cũng sử dụng phương pháp này, tác giả Đỗ Nam Thắng và Jeff Bennett (2005) đã sử dụng cách tiếp cận dựa vào thị trường ước lượng các giá trị sử dụng trực tiếp của các sản phẩm từ đất ngập nước của tỉnh Cà Mau là 7.549.824 đồng/ha [9]. Tác giả Lê Thu Hoa và các cộng sự (2006) sử dụng kỹ thuật giá thị trường để tính toán giá trị nuôi tôm tại Xuân Thủy, Nam Định [1]. Nghiên cứu của Nguyễn Đức Thành và Lê Thị Hải (1997) về giá trị du lịch của Vườn quốc gia (VQG) Cúc Phương [6].

Hiện nay, Bộ TN&MT (MONRE) đang phối hợp với ESCAP thực hiện nghiên cứu thí điểm về tài khoản đại dương quốc gia. Thông qua nghiên cứu này, Việt Nam sẽ được hỗ trợ để xây dựng tài khoản đại dương làm phương tiện tích hợp thông tin từ các lĩnh vực khoa học, khung chính sách và thể chế để theo dõi tiến độ thực hiện SDG14. Ngoài ra, MONRE cũng đang hợp tác với ESCAP triển khai thực hiện dự án “Xây dựng mạng lưới đối tác về hạch toán tài khoản đại dương tại Việt Nam”. Mục tiêu của dự án này là nhằm hỗ trợ Việt Nam xây dựng mạng lưới đối tác hạch toán tài khoản biển/đại dương, thử nghiệm phương pháp tính toán tài khoản đại dương để giám sát SDG14.

2. Một số đề xuất nghiên cứu về xây dựng tài khoản đại dương cho Việt Nam

Là quốc gia ven biển, Việt Nam có bờ biển dài trên 3.260km, có diện tích các vùng lãnh hải thuộc chủ quyền trên 1 triệu km2 với 2 quần đảo Hoàng Sa, Trường Sa và trên 3.000 đảo và quần đảo khác. Biển Việt Nam giàu tài nguyên với cửa sông điển hình HST đất ngập nước, rừng ngập mặn, rạn san hô, thảm cỏ biển. Đây là tiềm năng lớn để phát triển kinh tế biển, như: giao thông vận tải biển; khai thác và chế biến khoáng sản; khai thác, nuôi trồng và chế biến hải sản, phát triển du lịch biển...

Tuy nhiên, thách thức đối với sự phát triển kinh tế biển ở Việt Nam gặp phải đó là: nhận thức chung về phát triển bền vững đất nước dựa vào tiềm năng biển, đảo còn chưa đầy đủ; kết cấu hạ tầng các vùng biển, ven biển và hải đảo còn yếu kém, lạc hậu, manh mún, thiết bị chưa đồng bộ, nên hiệu quả sử dụng thấp, kém bền vững; các phương tiện, thiết bị nghiên cứu khoa học biển và hệ thống các cơ sở đào tạo nguồn nhân lực cho kinh tế biển chưa được đầu tư xứng đáng; tình hình khai thác, sử dụng biển và hải đảo chưa đạt hiệu quả cao, thiếu bền vững do khai thác tự phát, không tuân thủ quy hoạch biển đảo; đa dạng sinh học và nguồn lợi thủy sản giảm sút; môi trường biển bị ô nhiễm, biến đổi theo chiều hướng xấu.

Để xây dựng tài toàn khoản đại dương nhằm theo dõi tiến độ thực hiện các mục tiêu phát triển bền vững SDG14, Việt Nam cần có hướng tiếp cận mới như sau: (1) xác định việc nghiên cứu các vấn đề về đại dương là một trong những hướng ưu tiên ở cấp quốc gia và mang tầm chiến lược để thực hiện mục tiêu BTBV SDG14; (2) việc thiết lập và duy trì tài khoản đại dương cần chú trọng tới các chỉ số phát triển bền vững bao gồm: các chỉ số SDG, các chỉ số thiên tai, các chỉ số về biến đổi khí hậu và các chỉ số khác có liên quan; (3) cần xây dựng nền tảng nguồn dữ liệu quốc gia có liên quan về đại dương; (4) triển khai các chương trình dự án thí điểm về hạch toán giá trị của đại dương cho nền kinh tế; (5) phát triển nguồn nhân lực có trình độ cao về nghiên cứu các vấn đề liên quan tới đại dương.

Kết luận

Tóm lại, biển/đại dương có tiềm năng lớn đối với sự phát triển kinh tế của các nước trên thế giới nói chung và Việt Nam nói riêng. Việc thiết lập tài khoản đại dương ở Việt Nam là rất cần thiết nhằm hạch toán giá trị của đại dương đối với nền kinh tế, nhằm tích hợp thông tin từ các lĩnh vực khoa học, khung chính sách và thể chế cho việc theo dõi tiến độ thực hiện các mục tiêu phát triển bền vững SDG14 cũng như góp phần cải thiện các chính sách liên ngành nhằm tối ưu hóa việc sử dụng bền vững đại dương, giảm thiểu nguy cơ suy giảm HST và thiên tai.

Việc biên soạn tài khoản đại dương thường xuyên, cập nhật sẽ hỗ trợ cho quá trình ra quyết định liên quan đến đại dương như: quyết định lập kế hoạch phát triển chiến lược bao gồm xây dựng các chiến lược và mục tiêu cho sự phát triển bền vững của nền kinh tế đại dương; quyết định quản lý không gian đại dương nhằm giám sát các khu vực được bảo vệ, quy hoạch không gian biển và ven biển; quyết định tài chính và đầu tư cho đại dương như trợ cấp, đầu tư công liên quan đến đại dương; quyết định chương trình giám sát và đánh giá đại dương.

Vũ Đăng Tiếp, Trần Anh Duy

Viện Chiến lược, Chính sách tài nguyên và môi trường

TÀI LIỆU THAM KHẢO

- Lê Thu Hoa và cộng sự (2006), Đánh giá lợi ích của hoạt động nuôi tôm tại Giao Thủy, Nam Định, Chương trình Kinh tế môi trường Đông Nam Á (EEPSEA).

- Nguyễn Đình Hương và Nguyễn Thế Chinh (2001-2003), Tiếp cận mô hình tính tốc độ tăng trưởng kinh tế có tính đến thiệt hại môi trường làm căn cứ hoạch định chính sách tăng trưởng kinh tế ở Việt Nam những năm 2001 – 2010 (lấy ví dụ ở thành phố Hà Nội và tỉnh Quảng Ninh). Đề tài cấp Bộ KHCN.

- Vũ Xuân Nguyệt Hồng và cộng sự (2004), Vấn đề hạch toán môi trường trong tài khoản quốc gia. NXB Khoa học Kỹ thuật.

- Vũ Xuân Nguyệt Hồng và cộng sự (2012), Báo cáo cuối cùng Chỉ số GDP xanh - nghiên cứu phát triển Khung phương pháp. Viện nghiên cứu Quản lý kinh tế Trung ương (CIEM).

- Mai Trọng Nhuận và các cộng sự (2000), Sử dụng phương pháp giá thị trường để đánh giá giá trị kinh tế của một số vùng đất ngập nước ven biển Việt Nam.

- Nguyễn Đức Thành và Lê Thị Hải (1997), Ước lượng giá trị giải trí của Vườn quốc gia Cúc Phương sử dụng phương pháp chi phí du lịch, Tập san các nghiên cứu kinh tế môi trường, Chương trình kinh tế môi trường Đông Nam Á (EEPSEA).

- ESCAP (2018), Asia and the Pacific Regional Expert Workshop on Ocean Accounts. https://www.unescap.org/events/asia-and-pacific-regional-expert-workshop-ocean-accounts

- ESCAP (2019), Global Dialogue on Ocean Accounting and First Annual Meeting of the Global Ocean Accounts Partnership.

- Do Nam Thang and Jeff Bennett, 2005. Estimating Direct Use Values of Wetlands: a case study in Camau - Vietnam, Occasional Paper 08, Environmental Management and Development, Australian National University, Canberra, Australia. 42p.