Đặt vấn đề.

Trong việc đưa ra các chính sách công, người ra quyết định thường phải cân nhắc lựa chọn giữa cái giá phải trả cho thực hiện chính sách và lợi ích thu về từ chính sách đó mang lại. Tuy nhiên, thực tế cho thấy sự lựa chọn quyết định của các nhà ra chính sách gặp rất nhiều khó khăn vì những sự lựa chọn mang tính chất định tính hay trực quan, thiếu một tính toán có tính định lượng, cũng tương tự như vậy đối với vấn đề biến đổi khí hậu, để thích ứng với biến đổi khí hậu và đưa ra những chính sách nhằm giảm thiểu tác động tiêu cực của biến đổi khí hậu đòi hỏi phải cân nhắc kỹ lưỡng giữa chi phí bỏ ra và lợi ích thu về, thường những đề xuất định tính khó thuyết phục người ra quyết định, nhưng nếu có một tính toán cho thấy được lợi ích ròng của việc ra quyết định, hay hiệu quả của việc chi phí đó sẽ dễ thuyết phục nhà quản lý hay người làm chính sách. Phân tích chi phí-lợi ích-CBA (Cost-Benefit Analysis) là công cụ kỹ thuật cho phép đưa ra một tính toán định lượng, quy đổi tất cả các chi phí và lợi ích về một đơn vị đo lường thống nhất là giá trị tiền tệ giúp cho người ra quyết định dễ dàng lựa chọn phương án của mình trong quyết định chính sách công và đối với những chính sách liên quan đến biến đổi khí hậu. Như vậy thông qua phân tích chi phí-lợi ích, một chính sách hay một hoạt động được thực hiện khi và chỉ khi lợi ích của chính sách hay hoạt động đó thu về lớn hơn so với chi phí bỏ ra. Trong trường hợp có nhiều chính sách hay hoạt động phải lựa chọn trong hoàn cảnh nguồn lực có hạn thì chính sách hay hoạt động nào có lợi ích ròng lớn nhất sẽ được lựa chọn.

I. Phân tích chi phí-lợi ích với những vấn đề liên quan đến biến đổi khí hâu.

Đối với biến đổi khí hậu, CBA có thể đóng góp cho những câu hỏi trọng tâm mà các nhà hoạch định chính sách đang đòi hỏi cần phải giải quyết như (1) Nên giảm bao nhiêu lượng khí thải (GHGs) gây hiệu ứng nhà kính hiện nay để tránh những thiệt hại trong tương lai do biến đổi khí hậu? (2) Khi nào nên giảm bớt khí xả thải gây hiệu ứng nhà kính sẽ mang lại hiệu quả nhất?(3) Làm thế nào để giảm bớt xả thải khí gây hiệu ứng Nhà kính? (4) Những ai phải giảm bớt khí xả thải gây hiệu ứng nhà kính. Như vậy để trả lời 4 câu hỏi này, CBA có thể thực hiện 3 câu hỏi đầu và câu hỏi thứ tư CBA không có chức năng vì nó mang tính công bằng và hiển nhiên ai xả thải nhiều thì người đó phải có trách nhiệm giảm thải, nó mang tính nguyên tắc và không hề làm phức tạp hoá vấn đề CBA liên quan đến biến đổi khí hậu.

Biến đổi khí hậu (BĐKH) mang tính đặc trưng riêng, đó là những vấn đề liên quan đến sự nóng lên toàn cầu, mực nước biển dâng, tính chất khắc nghiệt của thời tiết, làm đảo lộn mùa gây nhiễu loạn…và không còn tuân thủ những quy luật truyền thống mà trước đây con người đã xác định, như vậy những đặc trưng đó liên quan đến những quyết sách mới đòi hỏi con người phải thích ứng và có những biện pháp thích hợp để hạn chế tác động tiêu cực, tận dụng những tác động có tính tích cực. Nhìn nhận trên góc độ kinh tế, liên quan đến CBA phân tích chi phí cơ hội cần được xem xét trong bối cảnh của biến đổi khí hậu, ngoài ra những vấn đề liên quan khác như nguy cơ tiềm ẩn, tính không thể đảo ngược, tính bình đẳng và các bội số chuẩn cũng cần được tính đến trong phân tích.

Phân tích chi phí - lợi ích (CBA) là một thuật ngữ rộng có tính kỹ thuật, trước đây nó chỉ được giới hạn trong khuôn khổ phân tích kỹ thuật định lượng cho một dự án và được giới hạn trong một phạm vi địa lý cũng như khoảng thời gian nào đó. Hiện nay nó được phát triển rộng hơn gồm hai khái niệm liên quan là phân tích tài chính và phân tích kinh tế. Phân tích tài chính chỉ liên quan đến dòng tiền vào và dòng tiền ra của nhà đầu tư, hay người ta thường gọi dạng phân tích này là dựa trên quan điểm cá nhân. Còn phân tích kinh tế không chỉ tính toán đến dòng tiền vào và dòng tiền ra của nhà đầu tư mà còn liên quan đến những tác động tiêu cực và tích cực tới môi trường và xã hội, do vậy dạng phân tích này thường được gọi dựa trên quan điểm xã hội. Như vậy đều là CBA nhưng kết quả phân tích tài chính sẽ có sự khác biệt so với phân tích kinh tế, đây là điểm mấu chốt đòi hỏi các nhà làm CBA cần hết sức lưu ý. Đối với những vấn đề liên quan đến biến đổi khí hậu thường sử dụng phân tích kinh tế sẽ phù hợp hơn. Mở rộng CBA, trong nhiều trường hợp, việc định lượng lợi ích do đầu tư mang lại đối với môi trường và xã hội gặp rất nhiều khó khăn, thậm chí không thể, để khắc phục tồn tại này người ta đã sử dụng phương pháp phân tích đa mục tiêu và phân tích chi phí hiệu quả, trường hợp này vận dụng rất tốt cho biến đổi khí hậu khi lựa chọn công nghệ cho giảm thiểu lượng khí thải gây hiệu ứng nhá kinh như CO2 và CH4, bởi lẽ việc tính toán cho giảm một đơn vị phát thải tiến hành dễ dàng nhưng lợi ích của việc giảm thải đó có tính xã hội không thể định lượng được.

Tuy nhiên trong nhiều trường hợp sử dụng CBA là kỹ thuật rất hiệu quả để đưa ra quyết định chính sách ngay, chẳng hạn thông qua các kịch bản của biến đổi khí hậu đã được khẳng định đối với mực nước biển dâng buộc chúng ta phải xây dựng hệ thống đê biển ngăn sự xâm nhập của nước biển trong dài hạn, chi phí và lợi ích cho mỗi kịch bản đều có thể xác định được về giá trị tiền tệ, từ đó chúng ta có thể quyết định nên chọn phương án nào là hiệu quả nhất cho nhà ra quyết định về mặt chính sách.

Trong trường hợp sử dụng CBA cho phân tích biến đổi khí hậu, về cơ bản các chỉ tiêu truyền thống sau đây vẫn được sử dụng:

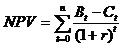

Gia trị hiện tại ròng (NPV)

Chỉ tiêu này hay sử dụng nhất trong phân tích kinh tế là giá trị hiện tại ròng (Net Present Value). Đại lượng này xác định giá trị lợi nhuận ròng hiện thời khi chiết khấu dòng lợi ích và chi phí trở về với năm cơ sở bắt đầu (năm thứ nhất). Hai công thức được sử dụng:

hoặc

Phương án được quyết định là phương án có NPV dương, trong trường hợp có nhiều phương án lựa chọn thì phương án nào có NPV lớn nhất sẽ là phương án được ưu tiên để quyết định.

Tỷ lệ lợi ích - chi phí (BCR)

Tỷ lệ lợi ích - chi phí là tỷ lệ của tổng giá trị hiện tại của lợi ích so với tổng giá trị hiện tại của chi phí

Tỷ lệ này so sánh lợi ích và chi phí đã được chiết khấu. Trong trường hợp này, lợi ích được xem là lợi ích thô bao gồm cả lợi ích môi trường và xã hội, còn chi phí bao gồm vốn cộng với các chi phí vận hành, bảo dưỡng và thay thế cũng như những chi phí cho môi trường và xã hội.

Phương án được quyết định là phương án có BCR lớn hơn 1, trong trường hợp có nhiều phương án khác nhau phải lựa chọn thì phương án được quyết định là phương án có BSR lớn hơn 1 lớn nhất.

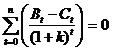

Tỷ suất hoàn vốn nội bộ (IRR)

Tỷ suất hoàn vốn nội bộ k (Internal Rate of Return - IRR) được định nghĩa như là hệ số mà qua đó giá trị hiện thời của lợi ích và chi phí là bằng nhau. Hệ số k tương đương với tỷ lệ chiết khấu (r), có thể xác định bằng cách suy diễn khi thoả mãn biểu thức sau:

Hoặc

IRR được các tổ chức tài chính sử dụng rộng rãi.

Giá trị IRR sau khi tính toán sẽ được so sánh với lãi suất về tài chính hoặc tỷ lệ chiết khấu để xem xét mức độ hấp dẫn về tài chính hoặc kinh tế của dự án.

Tỷ suất này rất nhạy cảm với biến thiên của lãi suất ngân hàng trong ngắn hạn cũng như dài hạn, chính vì vậy nó thường được sử dụng cho phân tích đô nhạy trong CBA.

II. Tính rủi ro, không chắc chắn và không đảo ngược cần lưu ý khi thực hiện CBA đối với biến đổi khí hậu.

Vấn đề cơ bản nhất can thiệp của con người đối với biến đổi khí hậu là giảm khí thải nhà kính thông qua các biện pháp khác nhau như sử dụng năng lượng thay thế, năng lượng tái tạo, duy trì và phát triển trồng rừng.... Người ta cho rằng với việc giảm khí thải nhà kính sẽ hạn chế được sự nóng lên toàn cầu, tuy nhiên mức giảm như thế nào và hiệu quả mang lại vẫn còn là bài toán khó. Những hệ quả kinh tế và xã hội trong tính toán giảm thiểu-phần quyết định trong tính toán chi phí và lợi ích vẫn tồn tại nhiều rủi ro. Chính vì vậy trong việc đánh giá, dự báo những biến đổi khí hậu cần phải xem xét tới tính không chắc chắn, từ đó sẽ có những chiến lược và chính sách hợp lý hơn. Đối với những phân tích kinh tế có tính tới cả tính không chắc chắn sẽ giúp cho thực hiện kế hoạch ứng phó với biến đổi khí hậu trong tưong lai giảm bớt những rủi ro. Thông thường rủi ro trong đầu ra của biến ngẫu nhiên thường được mô tả bởi một xác suất gắn với đầu ra đó. Trong một số trường hợp, sự phân phối xác suất được biểu hiện khách quan, trong đó thường đề cập tới rủi ro. Phân phối xác suất chủ quan được thừa nhận nhiều hơn, trong đó đề cập tới tính không chắc chắn.

Khi áp dụng CBA đối với biến đổi khí hậu, đặc biệt trong đánh giá chính sách thay thế để tối ưu hoá lợi ích ròng sẽ xuất hiện một số dạng không chắc chắn mà người làm CBA cần phải tính tới như sau.

Thứ nhất, tính không chắc chắn trong việc xem xét tỷ lệ khí thải thực tế. Các nghiên cứu về mặt kỹ thuật đều giả thiết về tỷ lệ khí thải hiện nay so sánh với tương lai và cho thấy có sự tiến triển thông thường ngày càng tăng xét từ điểm khởi đầu. Những tính toán về lượng khí CO2 hiện nay do sử dụng nhiên liệu hoá thạch, hay nạn phá rừng giảm khả năng hấp thụ CO2 là nguồn gôc làm cho tăng lượng khí nhà kinh trong bầu khí quyển. Vậy đối với CBA chọn phương án tỷ lệ nào cần phải xem xét kỹ lưỡng.

Thứ hai, tính không chắc chắn về giảm thiểu khí thải gây hiệu ứng nhà kính. Liên quan tới vấn đề này là tồn tại sự khác biệt đáng kể giữa việc ước lượng chi phí trong hệ thống sản xuất điện sử dụng phổ biến nhiên liệu hoá thạch và việc tái tạo rừng.

Thứ ba, tính không chắc chắn về sự liên kết khoa học. Vấn đề biến đổi khí hậu hiện nay trong giới khoa học còn có nhiều tranh cãi, tuy nhiên những biểu hiện thực tế của biến đổi khí hậu đều được xã hội thừa nhận. Do vậy việc thực hiện CBA cũng cần phải lưu ý tới tính khẳng định và tranh luận của các nhà khoa học liên quan đến biến đổi khí hậu để có tính toán phù hợp.

Thứ tư, tính không chắc chắn trong đánh giá chi phí và lợi ích. Đây là vấn đề cần phải xem xét kỹ lưỡng và có phương pháp xác định và tính toán phù hợp. Ví dụ như việc tính toán tác động của mực nước biển dâng và sự cần thiết phải xây dựng hệ thống đê điều để ngăn chặn dâng cao của nước biển dễ dàng hơn so với tính toán ảnh hưởng tới nông nghiệp hay đa dạng sinh học. Mặt khác việc tính toán thiệt hại do thời tiêt khắc nghiệt và bão lũ đảm bảo chính xác là không đơn giản.

Thứ năm, tính không chắc chắn trong những giả thiết và lựa chọn chính sách. Điều này liên quan đến nhiều vấn đề kinh tế như ước tính ảnh hưởng của việc thải khí nhà kinh liên quan đến trợ cấp than đá hay điện năng. Đối với mô hình cân bằng chung, cần phải tính tới độ co giãn của hàng hoá thay thế-giá trị của chúng cần sử dụng trong mô phỏng số liệu hoặc dựa trên độ co giãn ước tính qua lịch sử hoặc phán đoán của người làm mô hình. Tính không chắc chắn và sự phù hợp với thực tế.

Thứ sáu, tính không chắc chắn về hiệu quả của chính sách. Điều này cần xem xét tới những tác động của chính sách đưa ra, ví dụ khi sử dụng một mức thuế các bon nhất định sẽ tác động tới sự thay thế nhiên liệu phù hợp hơn, từ đó ảnh hưởng tới biến động của thị trường nhiên liệu liên quan đến khí hiệu ứng nhà kính.

Thư bảy, tính Không chắc chắn trong chi phí và lợi ích tổng hợp. Đối với chi phí và lợi ích tổng hợp có thể là một nhân tố quan trọng trong việc đánh giá những sự lựa chọn của việc giảm thiểu khí nhà kính. Tuy nhiên những chi phí và lợi ích tổng hợp này cũng có những sự lệ thuộc vào tính không chắc chắn đáng kể, do vậy ảnh hưởng tới sự tính toán trong CBA.

Như vậy đối với việc thực hiện CBA liên quan đến biên đổi khí hậu, nếu chúng ta chú ý tới những tính không chắc chắn có thể xảy ra sẽ giúp cho hạn chế được những rủi ro và khả năng phản hồi ngược của kết quả tính toán, giúp cho quyết định chính sách chính xác hơn.

III. Kết luận.

Áp dụng kỹ thuật phân tích chi phí-lợi ích đối với biến đổi khí hậu là nội dung đã được các nhà kinh tế học môi trường bàn đến từ lâu, tuy nhiên việc vận dụng nó chưa nhiều để quyết định chính sách lựa chọn phù hợp với thực tiễn của mỗi nước. Sự hạn chế của vận dụng CBA trong phân tích biến đổi khí hậu có nhiều nguyên nhân, trong đó phải kể đến nguyên nhân do tính không chắc chắn mà những người làm CBA chưa thể lường hết được. Hơn nữa CBA thường tiến hành ở 3 giai đoạn (trước, trong và sau quá trình diễn ra) để có sự đánh giá và so sánh, tuy nhiên đối với biến đổi khí hậu việc xác định 3 giai đoạn không hề dễ dàng như một chương trình hay dự án. Tuy nhiên CBA sử dụng cho phân tích biến đổi khí hậu xét về mặt khoa học và thực tiễn hoàn toàn có cơ sở, chính vì vậy nội dung này cần được tiếp tục nghiên cứu và mở rộng phạm vi cũng như phân nhánh trong những vấn đề liên quan đến biến đổi khí hậu.

PGS.TS. Nguyễn Thế Chinh

Viện Chiến lược, Chính sách Tài nguyên và Môi trường

Bộ Tài nguyên và Môi trường

TÀI LIỆU THAM KHẢO.

1. Anthony E.Boardman, David H.Greenberg, Aidan R.Vining, David L.Weimer. Cost-Benefit Analysis, concepts and Practice. Third Edition.2006

2. Caroline Dinwiddy & Francis Teal. Principles of Cost-Benefit Analysis for Developing Countries. Cambridge University Press-1996

3. Mohan Munasinghe, Peter Meier, Michael Hoel, Sung Woong Hong, and Asbjorn Aaheim. Applicability of Techniques of Cost-Benefit Analysis to Climate Change. World Bank Environment Paper Number 12. The World Bank Washington, D.C-1995.

4. Nick Hanley and Clive L.Spash. Cost-Benefit Analysis and the Environment. Department of Economics, University of Stirling Scotland. Edward Elgar-1993