1. Giới thiệu

TĐT được các quốc gia đề xuất như một công cụ giảm tình trạng đầu cơ, khuyến khích giao dịch đất đai nhằm bảo đảm sử dụng hiệu quả tổng thể diện tích đất tại các thành phố. Quan điểm này mang tính truyền thống bắt nguồn từ Henry George, người đầu tiên đưa ra ý tưởng đánh TĐT trong tác phẩm “Tiến bộ và Nghèo đói” năm 1879. Ông cho rằng, việc giữ đất trống là một trong những nguyên nhân dẫn đến bất bình đẳng xã hội và khủng hoảng kinh tế vào thời điểm đó. Theo Henry George, đánh TĐT sẽ khuyến khích chủ sở hữu đất đai sử dụng đất vào mục đích phát triển và làm cho nền kinh tế tổng thể trở nên hiệu quả, tạo thêm nhiều của cải cho xã hội để có thể giải quyết bất bình đẳng. Ngày nay, từ góc độ phát triển đô thị, nhiều nhà kinh tế tiếp tục ủng hộ việc sử dụng công cụ này nhằm thay đổi hành vi của khu vực tư nhân và ngăn chặn đầu cơ, tăng nguồn cung nhà ở. Nghiên cứu của Ngân hàng Thế giới (2016) về TĐT ở một số quốc gia cho thấy, nếu như động lực ban hành TĐT ở các nước phát triển là giải quyết tình trạng suy giảm đầu tư thì ở các nước đang phát triển lại là chống đầu cơ. Ở các quốc gia đang phát triển, mặc dù, đất trống hiện hữu ở các thành phố do nhiều nguyên nhân, song dân số tăng nhanh cùng với quá trình đô thị hóa nên đầu cơ vẫn là lý do chính của diện tích đất chưa sử dụng. Điều này được thể hiện qua các trường hợp của Brazil, Trung Quốc, Colombia, Hàn Quốc, Philippines và Đài Loan.

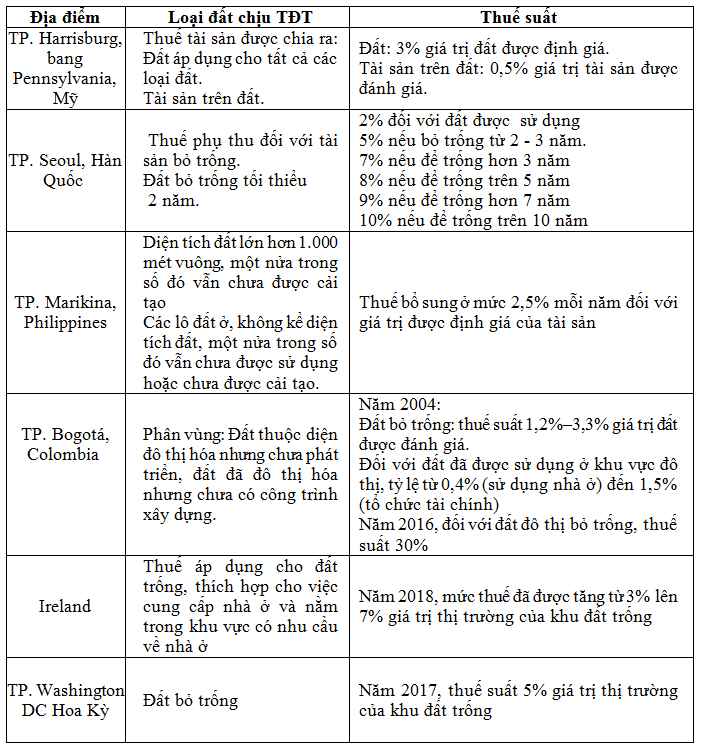

Tại Seoul (Hàn Quốc), khi giá đất tăng 136% vào năm 1978 chủ yếu do đầu cơ đã thúc đẩy Chính phủ đánh TĐT. Bất kỳ lô đất nào bị bỏ trống hơn hai năm phải chịu thuế BĐS cao 5%, nếu bỏ trống 3 năm thuế suất 7% và 5 năm thuế suất 8% thay vì 2% nếu không bỏ trống. Năm 1979, TP. Pittsburgh (bang Pennsylvania, Hoa Kỳ) đã áp đặt TĐT cao gấp 6 lần so với mức thuế đất sử dụng. Điều này dẫn đến kết quả tích cực trong việc đưa đất vào sử dụng. Số giấy phép xây dựng của Pittsburgh tăng 70,4% trong khi mức trung bình của 15 thành phố giảm 14,4% từ năm 1979 - 1989. Washington DC cũng đã áp dụng mức thuế bổ sung hàng năm là 5%, cao hơn mức thuế suất cơ bản 0,83%. Tương tự, TP. Bogotá (Colombia) áp thuế suất lên đến 30% nếu không sử dụng. Thậm chí, còn quy định những khu đất bỏ hoang hơn hai năm có thể bị thành phố thu hồi và đưa ra đấu giá công khai. Kết quả là năm 2003, theo ước tính, sau khi có TĐT chỉ có từ 2.000 - 2.200 ha trong tổng số 36.000 ha của TP. Bogotá là còn trống (Arujo de Larangeira 2003).

Thuế BĐS nói chung và TĐT nói riêng ngoài tác dụng chống đầu cơ, còn được đề xuất để tăng nguồn thu cho chính quyền thành phố (trừ một số trường hợp ngoại lệ như Latvia và Chile là nguồn thu chính quyền Trung ương). Điều này xuất phát từ khía cạnh quản lý thuế, so với chính quyền Trung ương, chính quyền địa phương hiểu rõ vị trí, đặc điểm, lý do của đất trống để có thể thiết kế TĐT phù hợp. Từ quan điểm đánh thuế theo lợi ích, có sự kết nối trực tiếp giữa các dịch vụ công do chính quyền địa phương cung cấp, mà người dân được hưởng lợi ích từ nguồn thuế BĐS của địa phương nên người dân dễ chấp thuận hơn.

2. Các cách đánh TĐT đô thị

Thuế đánh trên giá trị đất: Thuế đánh trên giá trị đất nói chung đã được thử nghiệm ở khoảng 30 quốc gia (Dye và England 2010). Thực chất, đây là cơ chế “tự động ẩn” để đánh thuế cao hơn đáng kể đối với các khu đất trống, bởi lẽ không có sự phân biệt giữa đất trống và đất đã có cải tạo, sử dụng (nhà ở có giá trị, hoặc các công trình xây dựng khác).

Thuế đánh trên giá trị thị trường: Đây là loại thuế đánh vào giá trị thị trường hợp lý ước tính bao gồm giá trị đất và giá trị tài sản gắn liền với đất (giá trị cải tạo đất). Mặc dù, giá trị thị trường có thể được thể hiện qua các giao dịch mua bán, nhưng trên thực tế, rất khó để tách biệt giá trị của đất và giá trị cải tạo đất.

Áp dụng thuế bổ sung đối với đất trống: Đây là loại thuế đánh trên giá trị thị trường, trong đó ước tính giá trị đất tách biệt với giá trị cải tạo đất để có thể mở rộng cơ sở tính thuế, hoặc đánh thuế suất cao hơn.

Đánh thuế theo khu vực: Đánh thuế BĐS dựa theo khu vực thường bao gồm các bảng thuế đơn vị tính trên đơn vị mét vuông cho các cụm BĐS ở các khu vực khác nhau. Trong hệ thống này, thuế bổ sung đối với đất trống có thể áp dụng một quy tắc đơn giản như thuế suất tính gấp đôi đối với đất đô thị bỏ trống. Đánh thuế theo khu vực thường được sử dụng ở các nước mà thị trường BĐS kém phát triển khiến việc xác định giá trị thị trường khó khăn.

Thuế chuyển nhượng BĐS: Loại thuế này được áp dụng ở đại đa số các quốc gia và cơ sở đánh thuế là tổng giá trị giao dịch. Tuy nhiên, để hạn chế tình trạng đầu cơ đất tại các thành phố đang phát triển nhanh có thể thuế đánh vào lợi nhuận ròng, có nghĩa là đánh thuế chênh lệch giữa giá trị mua lại và giá trị bán ra. Để làm được điều này cần phải có hồ sơ rõ ràng về việc chuyển nhượng đất trong thời gian dài.

3. Kinh nghiệm của một số quốc gia về đánh thuế đất đô thị bỏ trống và những thách thức khi sử dụng TĐT đô thị

Các quốc gia khác nhau có cách xác định đất trống và ưu tiên TĐT khác nhau.

Bảng 1: Kinh nghiệm xác định đất trống và thuế suất của một số quốc gia

Nguồn: Ngân hàng Thế giới 2016

Trên thực tế, tại các quốc gia, đất trống đô thị hiếm khi là những lô đất trống xanh ở các thành phố phát triển. Thay vào đó, đất trống đô thị thường xuất hiện dưới dạng tài sản thương mại như bãi đậu xe. Tại TP. Seattle, Hoa Kỳ, đã áp thuế bãi đậu xe 12,5% kể từ năm 2010, để khuyến khích chủ sở hữu đưa những lô đất này ra thị trường và cho phép các nhà phát triển xây dựng những BĐS có giá trị cao. Các thành phố phát triển thường không có nhiều đất trống, thay vào đó, các chủ đầu tư xây dựng các tòa nhà mới cần phải phá bỏ các công trình cũ, dọn dẹp mặt bằng để có thể xây dựng những công trình mới như xây thành các căn hộ, văn phòng, tòa nhà thương mại, hoặc công nghiệp.

Trong số các thành phố trên, TP. Bogota (Colombia) đã phát triển thuế đất trống rất thành công: Năm 2003, ước tính chỉ có khoảng 2.000 - 2.200 ha trong tổng số 36.000 ha của thành phố vẫn bị bỏ trống. Sự thành công của thuế là do quy định có tính ràng buộc về thời gian, nghĩa là đất bỏ trống sẽ bị tăng thuế suất gấp ba lần trong khoảng thời gian 10 năm nếu không có sự phát triển. Có một điều khoản nữa là đất bị bỏ không quá hai năm có thể được thành phố thu hồi và đưa ra bán đấu giá công khai.

Mặc dù, các nhà kinh tế không phủ nhận khả năng sử dụng TĐT như là công cụ để định hướng sử dụng đất, chống đầu cơ, song nhiều người cho rằng, đất chưa sử dụng không nhất thiết là tín hiệu trục trặc của thị trường và TĐT chưa hoàn toàn là một công cụ tốt để khuyến khích sử dụng hiệu quả đất đô thị. Thu thuế đối với đất trống có thể mang tính trung lập đối với chủ sở hữu trong việc khuyến khích họ sử dụng ngay bây giờ, hoặc tiếp tục giữ đất để sử dụng sau này. Chủ sở hữu đất có thể muốn giữ đất trống và trả thuế nếu chi phí cơ hội để đưa đất vào sử dụng cao hơn số thuế đất phải nộp hàng năm. Nghiên cứu của Ngân hàng Thế giới (2016) đã chỉ rõ sự khác biệt giữa các thành phố đang phát triển với dân số gia tăng, so với các thành phố trì trệ và dân số đang giảm. Điển hình như một số thành phố ở Mỹ có rất nhiều đất trống, nhưng việc đánh TĐT đối với chủ sở hữu lại làm suy yếu thay vì cải thiện sự phát triển của thành phố. TP. Minneapolis - Saint Paul (Hoa Kỳ) đối mặt với tình trạng kinh tế trì trệ, dân số trong trung tâm thành phố chuyển ra sống ở ngoại ô, nên việc đánh thuế đối với đất trống trở nên phản tác dụng. Đặc biệt, San Francisco đã có chương trình ưu đãi thuế để biến những khu đất trống thành những khu vườn công cộng, phục vụ cộng đồng thay vì đánh thuế bổ sung đối với đất trống.

Về phương diện tăng nguồn thu cho chính quyền thành phố, nhiều nhà kinh tế cũng nghi ngờ về tính khả thi của TĐT. Bởi lẽ, thuế BĐS nói chung và TĐT nói riêng nhạy cảm về chính trị và việc thiết kế, thực hiện TĐT rất phức tạp. Thách thức về chính trị khiến có hơn 30 quốc gia trên thế giới áp dụng hình thức đánh thuế giá trị đất, nhưng không phải tất cả các quốc gia này đều có thuế riêng đối với đất trống (Dye và England 2010). Cộng hòa Dân chủ Congo là một ví dụ, Luật Thuế đất có quy định đánh TĐT tại các địa phương khác nhau dựa trên mức độ hấp dẫn để định cư, nên tùy từng khu vực sẽ có các khung thuế khác nhau và việc nộp thuế này hoàn toàn do chủ sở hữu đất chịu trách nhiệm. Tuy nhiên, đất tạo ra cảm giác thân thuộc và việc sử dụng đất gắn liền với nhiều khía cạnh văn hóa trong đời sống của người dân, nên thực tế, năm 2008, chưa đến 1% doanh thu do Tổng cục Thuế thu được là từ thuế đất và rất ít là từ TĐT bởi sự nhạy cảm chính trị và việc thực thi rất khó khăn (Nwezwanga 2009).

Việc thiết kế và tổ chức thực hiện TĐT cũng luôn là thách thức đối với mọi quốc gia. Điều này là do thông tin cần thiết để xác định đất chưa sử dụng, đánh giá giá trị đất có thể không phải lúc nào cũng sẵn có nhất là ở nhiều nước đang phát triển (Bird và Slack 2004). Trên thực tế, đánh TĐT đòi hỏi rất nhiều thời gian, công sức của các chuyên gia để có thể tách rõ phần giá trị đất và giá trị của các công trình trên đất và nếu không đủ hồ sơ giao dịch đất và tài sản thì gần như là nhiệm vụ bất khả thi. Đây sẽ là những thách thức đòi hỏi tăng cường năng lực đối với cán bộ địa chính và định giá. Phát triển và duy trì hệ thống quản lý đất để thực hiện TĐT công bằng, hiệu quả sẽ làm tăng chi phí chi phí tuân thủ, nhưng lại là điều kiện tiên quyết để có thể đưa chính sách vào cuộc sống.

4. Hàm ý chính sách đối với Việt Nam

Xuất phát từ kinh nghiệm của một số quốc gia khi thiết kế chính sách thuế đất đô thị bỏ trống, Việt Nam cần chú trọng một số điểm sau đây:

(1) Thuế BĐS có thể được xây dựng theo hướng áp biểu thuế lũy tiến và tách riêng đất, tài sản trên đất để đánh thuế. Việc đánh thuế theo biểu thuế suất lũy tiến từng phần sẽ đảm bảo mục tiêu điều tiết cao với nhà, đất có giá trị lớn, công bằng hơn với người có giá trị nhà đất thấp. Đặc biệt, cần đánh thuế suất thật cao vào đất trống đô thị ở các thành phố phát triển, dân cư đông đúc nhằm hạn chế đầu cơ đất tại các thành phố như Hà Nội, TP. Hồ Chí Minh như hiện nay.

(2) Liên quan đến chính sách thuế thu nhập cá nhân từ chuyển nhượng BĐS hiện đang thu 2% trên tổng giá trị giao dịch, đây là phương pháp tính thuế đơn giản, minh bạch được nhiều nước áp dụng. Tuy nhiên, để bảo đảm mục tiêu chính sách là điều tiết thị trường, chống đầu cơ đất và công bằng cho các nhà đầu tư, Bộ Tài chính cần nghiên cứu đánh thuế vào lợi nhuận ròng (giá chuyển nhượng trừ giá mua và các chi phí liên quan) khi thị trường BĐS được quản lý chuyên nghiệp và minh bạch, có thể số hóa quản lý được đất và tài sản trên đất của người dân.

(3) Cần cụ thế hóa yêu cầu của Nghị quyết số 18-NQ/TW ngày 16/6/2022, đó là “có cơ chế, phương pháp xác định giá đất theo nguyên tắc thị trường” trong các quy định hướng dẫn thực hiện Luật Đất đai (sửa đổi). Cơ quan chịu trách nhiệm soạn thảo các quy định này, cần nghiên cứu kỹ các phương pháp xác định giá đất và trường hợp, điều kiện áp dụng, từ đó bảo đảm tính ổn định và tính khả thi của quy định.

(4) Để khuyến khích chính quyền địa phương quan tâm đến nguồn thu thuế BĐS nói chung và đất trống đô thị nói riêng, cần cho phép địa phương sử dụng 100% tiền thuế này để phát triển kinh tế và bảo đảm công bằng xã hội (ví dụ, phát triển thị trường nhà ở cho người có thu nhập thấp).

(5) Tăng cường năng lực của chính quyền địa phương trong việc điều tra, thu thập thông tin về thửa đất, giá đất thị trường, phương pháp định giá đất… là những yếu tố quan trọng quyết định sự thành công của thuế BĐS nói chung và TĐT nói riêng.

Hoàng Thị Thúy Nguyệt

Học viện Tài chính

(Bài đăng trên Tạp chí Môi trường số 2/2024)

Tài liệu tham khảo

1. Ban Chấp hành Trung ương Đảng khóa XIII (2022), Nghị quyết số 18-NQ/TW, ngày 16/6/2022, Hội nghị lần thứ năm Ban Chấp hành Trung ương Đảng khóa XIII về tiếp tục đổi mới, hoàn thiện thể chế, chính sách, nâng cao hiệu lực, hiệu quả quản lý sử dụng đất, tạo động lực đưa nước ta trở thành nước phát triển có thu nhập cao.

2. Astrid R.N. Haas and Mihaly Kopanyi (2017) A Taxation of Vacant Urban Land: From Theory to Practice, Policy Note https://www.theigc.org/sites/default/files/20217/07/201707TaxationVacantLandPolicyNote_Final.pdf

3. Bird and Slack (2004) Land and Property Taxation in 25 Countries): a Comparative Review.

4. Dye, Richard F. and England, Richard W. (2010) Assessing the Theory and Practice of Land Value Tax. Cambridge: Lincoln Institute of Land Policy.

5. De Araujo Larangeira, Adriana (2003), Vacant Land in Latin Americas: Challenges and Opportunities. Working Paper WP06AA1. Cambdidge: Lincoln Institute of Land Policy.

6. World Bank (2016): Regenrating Urban Land; A Practitioner's Guide to Leveraging Private Investment; (Authors: Rana Amirtahmasebi, Mariana Orloff, Sameh Wahba, and Andrew Altman).